日本が長らく不景気に苛まれている間に、消費の停滞する国内市場よりも海外事業に取組む企業が増えました。むしろ、ある程度の規模を誇る会社で国内事業だけでやっていける所は数えるほどしか無いといっても過言ではないでしょう。

当然ですが、海外事業をやっていたとしても、日本に法人が有る以上は税務調査の対象になります。

そして、海外事業メインの法人は、国内事業中心の法人に比べてややこしいことが起きやすいのです。今回は海外事業メインの法人の税務調査で起こったことを私の実際の経験を元に解説していきたいと思います。

この記事で申し上げたいことは、次の通りです!

海外支店の少額減価償却資産と交際費には要注意

タイトルの通りです。もちろん少額減価償却資産と交際費以外にも注意すべき点はありますが、これら2つは特に注意が必要な項目です。

事例を使って解説していきたいと思います。

筆者が経験した事例

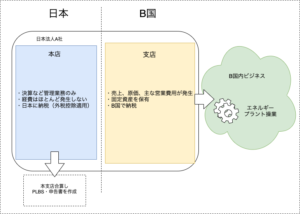

法人AはB国内でエネルギー事業を営む会社でした。

図にすると上のようになります。日本法人なので本店が日本にありますが、本店は日本の法制上・税務上必要な管理を行う機能しか持ちません。

実際のビジネスはB国にある海外支店が実行していました。支店には現地スタッフが150名近く居り、大規模なエネルギープラントを操業していました。

図中に記載した以外に、今回の記事に関連した特徴を挙げると次の通りです。

A社の特徴

- 売上が100〜200億円規模

- 主な固定資産はプラントのみ、生産高比例法適用(珍しい!)

- 海外支店事務所の運営、プラントのメンテナンス・操業に毎年数百点を超える物品の購入がある

- 現地支店の交際費(Entertainment expense)は毎年かなりの額発生

- 売上原価の主な構成要素は、プラント操業にかかった人件費・消耗品費と、プラントの償却費

プラントのように大規模な設備になると、付随して買うものがメチャクチャたくさんあります。小さい工具、プラントに備え付けて使う機械や化学薬品といった消耗品等、リストにすると毎年数百点を超えます。

幸い、プラントそのものにかかった設備投資は全て一つの償却プールにまとめられ、生産高比例法を適用していたので、償却費計算はそれほど複雑では無く、会計上も税務上も大きな問題は起こっていませんでした。

A社の経理スタッフは、本店スタッフ、支店の現地スタッフともに経験を積んだ人達です。しかし、ある年に入った税務調査である問題を指摘されました。

税務調査で指摘されたこと

A社本店の経理担当が、調査官から以下のように言われました。

売上原価、販管費ともに殆どが現地で発生したものです。早速現地の経理スタッフに資料を依頼しました。英語で記載された長いリストです。購入物と金額が併記されています。下の表のようなリストです。

| 消耗品リスト | ||

| 工具A | 3個 | $ 2,500 |

| 薬品B | 300kg | $ 1,200 |

| 工具C | 1個 | $ 1,750 |

| .... | .... | .... |

リストを渡してから2日後、調査官からさらに資料要求がありました。

「PC」と「備品」と聞いて、はっと思い、嫌な感じがしました。

追加要求の資料をすぐに提出して、その2日後、そろそろ指摘事項の狙いが定まったのでしょう、調査官から次のような指摘がありました。

ここで税務上の固定資産と減価償却の扱いを確認しておきましょう

税務上の固定資産・減価償却

何か物品を買った場合、普通は買った年の費用になります。

ところが、買った金額の全額を一度に費用にできないモノがあります。それが、固定資産です。

例えば、車やパソコンといった何年にも渡って使用するようなモノです。

これに対して、すぐに使い切ってしまうようなモノ(トイレットペーパー、文具など)は消耗品です。

固定資産は、購入額を一定期間に渡って按分して費用計上する必要があります。これを減価償却といいます。(税法では減価償却をする固定資産のことを減価償却資産と呼びます。一方で土地のように減価しないものは固定資産と呼んでいます。この記事のテーマは減価償却資産です。)

税法では1年を超える期間にわたって使用するものは基本的に全て減価償却資産ということになっています。ただし、1年を超えて使用するものでもあまりに金額が小さいものまで減価償却の計算をさせるのは煩雑ということで、減価償却資産の金額によって異なる扱いがされます。表にまとめると次のようになります。

| 原則 | |||

| 減価償却資産の金額 | 少額減価償却資産

(一度に費用処理可) |

一括償却資産として償却 | 通常の減価償却資産として償却 |

| 10万円未満 | OK | OK | OK |

| 10万円以上20万円未満 | NG | OK | OK |

| 20万円以上 | NG | NG | OK |

一部例外があり、中小企業者(資本金1億円以下の法人で幾つかの条件を満たす法人)で10万円以上の減価償却資産の合計が300万円以下のときに適用されるのが以下の表です。

| 中小企業等で青色申告をしている場合 | |||

| 減価償却資産の金額 | 少額減価償却資産

(一度に費用処理可) |

一括償却資産として償却 | 通常の減価償却資産として償却 |

| 10万円未満 | OK | OK | OK |

| 10万円以上20万円未満 | OK | OK | OK |

| 20万円以上30万円未満 | OK | NG | OK |

| 30万円以上 | NG | NG | OK |

<10万円 の場合

買った年に全額費用処理することができます。10万円未満であっても、通常の減価償却資産として償却することは可能です。

≧10万円 かつ <20万円 の場合

この範囲の減価償却資産は、一括償却資産として3年間で3分の1ずつの償却を選択することができます。

≧20万円 の場合

原則として、減価償却資産の種類(建物、機械設備、自動車etc..)に応じた方法で、通常の減価償却処理が必要です。

特例として、青色申告の中小企業者の場合は、30万円未満の減価償却資産であれば少額償却資産として一度に費用計上ができます。

≧30万円 の場合

全ての会社で、通常の減価償却処理が必要です。

何が問題だったか

調査官の指摘をもう一度。

A社は中小企業者には該当していなかったので、原則の表が適用されます。この時ターゲットになったのは20万円も超える物品でしたので、一括償却資産にも該当しませんでした。

| 原則 | |||

| 減価償却資産の金額 | 少額減価償却資産

(一度に費用処理可) |

一括償却資産として償却 | 通常の減価償却資産として償却 |

| 20万円以上(コレに該当) | NG | NG | OK |

しかし、法人税とか会社経理を知っている方ならこう言うハズです。

おっしゃるとおりです。でも、そんな基本的な事ができていなかったところを税務調査に突かれたんです。敗因は3つあります。

敗因1 いかにも重要そうな勘定に注意を向けすぎた

重要性が高い(ミスると損益への影響が大きい)勘定は慎重に扱い、それ以外の雑多な勘定は「まあ、桁がずれてなければOK」という感じの処理は経理の実務ではよくある話です。A社の実務も同様でした。

しかし、残念ながらその考え方は税金計算には当てはまりません。なんせ税法では税金の計算方法が重箱の角をつつくレベルで厳密に決められているので「桁があってるからOK」なんてことは許してくれないのです。

他方、海外支店は、所在地国では会社と同様の存在とみなされますので、当然現地の法規制に従って全てが動きます。

B国も例外ではなく、また、B国の税制・会計制度は日本と全く異なっていました。海外支店はもちろんB国の制度に基づいて決算し、会計監査を受け、申告書を作成していました。

日本の会計制度や税法に準拠して決算してくれるわけではありません。まあ、そんなことは日本のスタッフも承知しているので、本店での決算時にはもちろん日本の会計基準に合わせる為に海外支店の決算を組換えてから合算をしていました。

決算組換えの際は、メインの固定資産であるプラントの減価償却費は金額が大きいことも有り、日本のスタッフも気合を入れてチェックしていました。これ自体は何も間違ったことではなく、ミスった時の影響の大きさを考えれば至極当然のオペレーションだったと思います。

しかしながら、決算組換え時の気合を入れたチェックは重要性の高い勘定に集中し、少額な勘定には全く注意が払われていませんでした。

既に述べた通り、売上原価や販管費の金額の小さな項目は全く見ていなかったのです。

敗因2 想定外に金額が小さな取引に調査の焦点をあてられてしまった

税務調査側の意表をついたプレー(?)も敗因の一つです。

少額な物品購入に対し注意が向かなかったのは、まずもって少額物品の数が多く、しかも1件1件英語で書かれた取引の詳細を読んでいては決算作業が終わらないからです。

また、売上が100〜200億円規模の企業において、数十万円の品物なんて、言い方悪いですが「ゴミ」みたいなものですので、どうしても優先順位が低くなります。

A社スタッフも税務調査対応として力を入れて準備していたのは、金額の大きな仕訳についての説明資料でした。まさか数十万円程度の所に着目されるとは想像していませんでした。

盲点だった少額な勘定の不備を税務調査に見事に暴かれてしまった、というわけです。もしかしたら、調査官は予め小さい額の勘定を狙ってきていたのかもしれません。

敗因3 海外支店の経理体制に、日本の税制を知っている人を置いていなかった

これは1,2よりも根本的な敗因です。

A社海外支店には日本人駐在員も何名かいたのですが、駐在員を送り込むにはコストもかかるため何人も駐在させるわけには行きません。自然と駐在するのは営業や事業推進する立場の、いわゆる「フロント」の社員になりがちで、バックオフィスである経理には日本人駐在員はいませんした。

また、割と有能な現地の経理スタッフが採用できていた為、とりあえずB国で必要な業務を回す分には日本人がいなくても問題がなく、日本人駐在員の経理スタッフは不要と考えられていました。

ですが、もし日本の会計なり税務処理を知っている人が現地にいれば、税務上の減価償却資産が一度に費用処理されてしまうリスクに気づけたかもしれません。(もちろん誰でもいいわけではなく、ある程度日本の税制を知っている人でなければいけませんが。。)

加えて、本社にいる経理スタッフも現地の状況を知っている日本人がいると情報連携のしやすさが全く違います。日々の経理オペレーションの中で、現地スタッフと英文メールのやり取りをするよりも遥かに多くの現地情報を得られるようになります。

A社では、現地で会計・税務の情報源になる人間を置いていなかった、という体制作りの不備もあったということです。(本社の経理スタッフが現地スタッフとガンガンやり取りできるのであれば話は別ですが、そうそういないですね。)

交際費の話

ここまで、減価償却資産の話をしてきましたが、結論に交際費も要注意と書きました。

話としては少額の減価償却資産と全く同じです。交際費も少額経費が何件も積み重なって、年間で見ると数百万円という金額規模になります。

そして、交際費として損金にできるもの、できないもの、交際費計上しなくて良いもの等々、細かい要件が決まっています。海外で発生したものになると、摘要の書き方が英語でしかも参加人数や誰が参加したかがわからなかったりと、とたんにチェックが難しくなってしまうのです。

少額の減価償却資産や交際費といった、以下のような性質のある勘定は全て税務調査の時の要注意項目になります。

- 1件1件の金額が少ない

- 発生件数が多い

実はA社とは別の会社(C社とします)で、過去に海外支店の交際費を税務調査で事細かくチェックされ、修正申告に至ったケースがありました。

以降、C社では交際費の全額を加算(税務上の損金にせずに、課税所得を増やすこと)して税務調査で指摘されないようにしました。

次の項でも述べますが、海外支店の交際費計上をガッチリ管理する手間をかけるくらいなら、税金を多めに払った方がトク、という判断もあり得るのです。

税務調査で指摘を受けないためにどんな対策をすれば良いか

A社では税務調査の結果、修正申告をすることになりました。

で、今後同じような指摘を受けないために、海外支店の年度末決算で「1年以上使う予定の10万円以上の物品」の購入リストを現地スタッフに作らせ、日本に報告させるよう、支店の業務マニュアルを変更しました。購入リストを見れば費用化されている減価償却資産が全て分かるようにし、日本での決算に減価償却資産の計上漏れが無いようにしたのです。

さて、海外支店がある場合の税務調査対策としては、会社の規模や状況によっていろいろな手法が有り得ますが、まとめると以下のパターンに要約されると思います。

税務調査の対策パターン

- チェックに手間・コストをかける

- 海外でチェックする

- 日本でチェックする

- チェックする手間やコストを省く代わりに、保守的な税務処理をする

A社は チェックに手間・コストをかける の 海外でチェックする パターンで対応し、

C社は チェックする手間やコストを省く代わりに、保守的な税務処理をする パターンで対応したことになります。

日本と海外で情報共有が難しい場合、言葉の壁が大きい場合は、海外でのチェックを強化すべき

減価償却資産計上に必要な全ての情報が海外から共有されているのであれば「日本でチェックする」の方針も有り得ますが、A社の場合はそれは現実的ではありませんでした。

海外支店では紙ベースで証憑類を保管していたため、日本側から資料を見るには現地でPDFなどにデータ化してもらう必要があったからです。

ですので、海外の経理スタッフに減価償却資産になりそうな物品のリスト作成の手間をかけてもらうことにしたのです。

また、敗因3で述べたように現地に日本の税制に詳しい経理スタッフを常に置けるのであれば、海外でのチェックを厚くする方が効率的です。(しかし、駐在員としてずっと同じ人間が同じ国にいることはありえないので、できれば属人的なチェック体制を敷くことは避けるべきです。)

一方で、最近ではインターネットを介して海外の経理情報に本社からもアクセスできるような体制ができているケースもあります。この場合、日本でチェック体制を厚くすることが可能です。そうすれば、ビジネスの前線である海外支店に余計な負担を掛けずにすみます。

ただし海外の言語の壁があると日本でのチェックは困難な場合も多いです。例えば海外支店の経理が全てベトナム語で書かれているような場合、日本にベトナム語を読める人はほとんどいないので、必然的に海外支店でのチェック体制を作るしかないでしょう。

チェック体制強化のコスパが悪い時もある

最後に、交際費のところで例に上げたように 税金を多めに払うことで解決する という方針もあります。これは税務上「正しい」処理とは言えませんが、ビジネスの規模と比較して税金影響がそれほど大きくない(逆に言うとチェック体制を強化することのコスパが悪い)のであれば、税務署から細かい指摘を受けそうな科目(交際費や寄附金など)を損金に入れないように全額加算修正する、という方法も悪くない手です。

なぜなら調査官は、税金を本来よりも多く払っている場合に、その間違いを指摘することはほぼ無いからです。税務調査の目的は追徴課税を獲ることなので、当然ですね。

結論としては、税務調査対策としてできることはチェック体制を強化したり、業務マニュアルに申告対策のための手順を入れるなど、言ってしまえば「地味」なものです。

また、すべての会社に効く特効薬のようなものは存在せず、上記の対策パターンに挙げたように「チェックを厚くする」か「税金を多めに払うような安全な処理をする」のいずれかで会社の状況に応じて仕組みを構築するしか有りません。

いずれにせよ、A社のように海外支店のある会社では、日本側に税務処理に必要な情報が全て届かないケースが多くなるため、税務調査の指摘リスクが圧倒的に高くなります。

税務調査の手紙が来てから慌てなくてすむように、今の海外支店や本店の経理オペレーションについて、振り返ってみてはどうでしょうか。