新型コロナウィルスによる緊急事態宣言の影響で、資金繰りが厳しい事業主様が増えています。

2021年1月〜3月を対象とした一時支援金や、2021年4月以降を対象とした月次支援金など、中小企業や個人事業主の支援策が打ち出されていますが、それでもまだまだ苦しい状態が続いています。

そんな苦しい状況下に、なにか役立つ情報を発信できないかと思い、今回は東京都が中小法人や個人事業主向けに提供する制度融資(銀行などの金融機関ではなく、都が貸出す融資)を、もれなく全てまとめてみます。

この記事を参考にすれば、御社が受けられそうな融資に出会えるはずです!

この記事の内容です

ではいってみましょう!

なお、この記事は2021年5月現在の情報を元に作成しています。

東京都の制度融資とは

簡単に言うと、民間の市中銀行よりも有利な条件で東京都がお金を融通してくれる仕組みです。

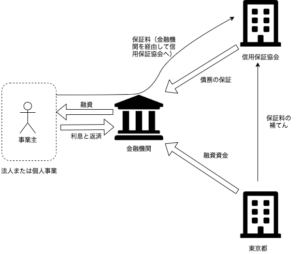

東京都の制度融資、といっても実際に東京都自身が単独で金融業を行っているわけでありません。

東京都が指定の民間金融機関に資金を預け、それを東京信用保証協会の保証の元で事業主に貸出す仕組みです。図にすると下のようになります。

この制度融資は、社会の問題(例えば今回のようなコロナによる経済危機下での起業支援)への対策として融資を行うという点で、民間金融機関と融資姿勢が明らかに違います。

この制度融資については以下のような特徴があります。

-

特徴1.無担保・連帯保証人無しの借入が可能

-

特徴2.融資メニュー(資金融通の目的・使途)が多様

-

特徴3.中小企業者(※)のみを対象とした融資 (※ 資本金と従業員数で条件を満たす必要があります)

-

特徴4.民間金融機関にくらべて審査が厳しくない

-

特徴5.比較的低利息

特に、無担保(※無担保融資には条件があります)、連帯保証人無しでの借入が可能なことは、差入れ担保が無かったり、保証人を見つけられそうにない経営者にとってはこれ以上無いメリットです。

通常の民間融資でこんな条件はありえないですので、資金が必要なら借りない手はないのです。

こういったご心配もあると思います。

でも、大丈夫です。

こういった数々のメリットは、制度融資が中小事業者(法人だけでなく個人も)の支援を目的として作られているからこそ得られるものです。

したがって、融資の審査においても事業者の足元の収益性や財務健全性が多少弱くても、前向きに融資を検討してくれる傾向が強いのです。

一方、民間の金融機関ではこんな有利な条件では融資を受けられません。

民間金融機関は「儲けること」があくまで第一の目的ですので、いかにコロナで中小事業者が苦しい状況であっても、やはり「収益性」「財務健全性」「成長性」といった事業者の実力を厳しく審査してきます。

したがって、コロナ禍で苦しい状況にある中小事業者が、民間金融機関、特にメガバンクや大手地銀などに真正面から融資を申請したところで、融資の申請どころか融資担当者が会ってもくれないという状況にさえなりかねません。

実際2020年前半の(最初の)コロナショック時にも、セーフティネット貸付やセーフティネット保証で中小企業の支援をすぐに行ったのは民間の金融機関ではなく、日本政策金融公庫や信用保証協会という公的金融機関でした。

こういった公的機関の支援制度は、利用申請が画一的に行えるようになっており、基準も公開されていて明確です。

利用者からすれば、融資がもらえるかどうかかがわかりやすく、当時資金繰りに困った事業者のまさに「助け舟」となりました。

一方で、民間金融機関はこういった中小事業者の事情とは関係なく、融資審査では常に細かい項目の検討を行います。

また、融資プロセスも長くなりがちです。

まず融資担当者が稟議書を作り、次にその上司である課長・支店長が審査し、さらに本部での審査も通過して初めて融資実行という流れが一般的です。

このような民間金融機関の多重審査プロセスにおいて、コロナ禍で財務状況が傷んだ会社の審査がそうそうスピーディに行われることはなく、仮に融資を申請できたとしても長々と待たされた挙句に「今回は残念な結果となってしまいました」と言われてしまう可能性もあるのです。

この状況は2020年当時も2021年現在も大きくは変わっていません。

このように、東京都が中小企業に提供する制度融資は中小事業者・個人事業主にとって大変使い勝手がよく、有利な融資制度です。もしご存じなかった方は是非この機会にどのような融資メニューがあるのかもこの記事でチェックしてみてください。

制度融資を理解するために必要な用語

ご紹介した通り、東京都は魅力的な制度融資を提供しているのですが、残念なことに、その詳しい情報は多くの中小事業者さんまで届いていません。

顧問税理士が付いている事業者様なら、それなりに融資制度についての情報も得られているかもしれません。

ですが、経理も資金繰りも事業経営も一人でやっているような経営者の方に、民間融資以外の資金調達にも詳しくなれといっても難しいですよね。

なので、この記事では、忙しい事業者様に少しでも東京都の制度融資について知って頂くべく、融資メニューを網羅的に説明しようと思います。

融資メニューの見方

融資メニューを見ていくにあたって、理解しておく必要がある用語を解説していきます。

中小企業者と小規模企業者

中小企業者とは 下表の資本金・従業員数のいずれかの条件を満たしている法人または個人事業主です。

| 業種 | 資本金 | 従業員数 |

| 製造業等(建設業、不動産業、運送業、出版業などを含む。) | 3億円以下 | 300人以下(※1) |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業(飲食業を含む。) | 5000万円以下 | 50人以下 |

| サービス業 | 5000万円以下 | 100人以下(※2) |

| 医療法人(※3) | 条件なし | 300人以下 |

(※1)ゴム製造業900人以下

(※2)旅館業は200人以下

(※3)医業を主たる事業とする法人

この中でも、さらに規模が小さい事業者を小規模企業者といいます。

| 業種 | 従業員数 |

| 製造業その他 | 20人以下 |

| 商業※・サービス業 | 5人以下 |

※「商業」とは、卸売業・小売業を指します。

こちらのページも参考にしてください。

融資限度額

融資限度額とは、制度融資がその融資メニューで事業者に貸出すことができる最大の金額です。例えば、融資限度額が2億8000万円の制度融資を申請する場合は、2億8000万円までは借りられるけど、3億円は借りられない、ということになります。

実際に融資を受ける際は、融資限度よりも、まずは必要な資金がいくらか、そして返済ができそうな範囲がいくらかで融資金額が決まります。

融資期間

融資期間とは、融資を完済するまでの期間のことで、融資メニューごとに「〇〇年以内」という形で決められています。

例えば融資期間が「15年以内」ならば、融資を受けてから15年以内に融資を返済できることが前提になります。

これも実際に融資を受ける場合は、事業の売上規模等に応じて返済計画を建てることになります。

融資期間15年の融資メニューを利用する場合に、15年の返済計画を建てるのはあまり好ましくありません。売上変動など、返済計画に遅れが出ることを想定して、余裕をもった返済計画を作るべきです。

運転資金と設備資金

借入の目的が運転資金か設備資金かによって異なる融資期間が定められている場合があります。

運転資金とは日々の通常営業に必要な材料の仕入資金や、社員への給与支払資金のことで、短期の資金になります。

一方、設備資金とは日々の通常営業で短期に必要になる資金とは異なり、比較的長期的な目的で必要になる資金のことです。例えば、店舗の改修資金、大型機材の購入資金などの設備投資に必要な資金が該当します。

一般事業融資を例にとると、運転資金融資の場合は、融資期間は7年以内とされていますが、設備資金融資の場合は融資期間が10年以内であり、運転資金融資よりも長く設定されています。

これは、設備資金の方が運転資金よりも投資の回収に時間がかかるため、返済期間も長く設定されているということです。

据置期間

通常、融資を受けた後は、月々決められた金額を返済していく必要があります。

ただし、融資を受ける状況によってはすぐに返済資金が得られない場合があります。

例えば、創業時や設備投資を行った直後などは、必ずしも投資による売上増加がすぐに見込めるわけではなく、借入直後に返済を求められると事業者が苦しくなってしまうからです。

そういった事情を考慮して、融資メニューによっては返済を開始するまでの猶予期間が設けられています。

それが据置期間です。

顕著な例が新型コロナウイルス 感染症対応融資で、据置期間が最長で5年と非常に長くなっています。

こういったところにも、財務状況が悪化した中小事業者の支援の色合いが強く出ていますね。

全部保証利率と責任共有利率

かつては、信用保証協会が絡む制度融資では100%債務を信用保証協会が保証することになっていました。

債務者が融資を返済できなくなったら、返せなくなった全額を信用保証協会が立替えていたのです。これを全部保証といいます。

全部保証の融資で適用される利率が全部保証利率です。金融機関がリスクを取らなくて済むので、利率は低く設定されます。

現在は全部保証の融資に加えて、金融機関もリスクを取る(返済不能の場合に、損失を負担する)仕組みが導入されており、これを責任共有保証といいます。

責任共有保証で適用される利率が責任共有利率です。金融機関は貸倒れのリスクを負担するので、その分利率は高く設定されます。

まとめると、こうなります。

| 全部保証利率 | 金融機関が貸倒れリスクを取らない時の利率 | 利率低い |

| 責任共有利率 | 金融機関が貸倒れリスクを取る時の利率 | 利率高い |

(全部保証って、銀行はリスクを取らずに利息だけもらえるのです。。我々のような一般の事業者からすると夢のようなビジネスですね。。。)

保証人

通常の民間融資では、融資を受けた債務者が返済不能に陥った場合に、債務者に代わって返済義務を追う「連帯保証人」が設定されることが多いです。

都の制度融資ではほとんどの融資メニューで、法人代表者を除いて連帯保証人が不要とされています。

記事の最初の方でも説明しましたが、連帯保証人が不要な理由は、信用保証協会という公的機関が保証人の代わりに債務保証しているからです。

ただし、連帯保証人が不要な代わりに、債務者は信用保証協会に保証料を支払う必要があります。

物的担保

物的担保とは、債務者が返済不能に陥った際に、返済原資にできるような現金以外の資産のことです。

借金を返せなくなって、土地やマンションを差し押さえられた!というドラマで出てくるアレです。

都の制度融資では、融資の金額に応じて物的担保が必要か不要かが決まっています。(※)

(※ ただし、小規模事業融資、創業融資では原則不要、設備融資の企業立地促進では原則必要とされています。個別の融資メニューを確認してください。)

| 融資の金額 | 物的担保 |

| 既存の保証付融資残高 + 新規保証付融資額 > 8000万円 | 必要 |

| 既存の保証付融資残高 + 新規保証付融資額 ≦ 8000万円 | 不要 |

保証料補助

都の制度融資では信用保証協会に支払う保証料にも補助があります。

メニューによって補助の程度は異なりますが、通常の保証料の2分の1や3分の2の負担で良いとされているものが殆どです。

用語を理解したところで、次は融資メニューを見ていきましょう。

東京都の制度融資リスト

東京都の制度融資メニューは細かい分類も含めると30以上あります。

数が多いので、下のようにリンク付きのリストにしてみました。

大分類としてどんな目的の資金かによって6種類に分かれており、大分類の中に細かい融資メニューが整理されています。

既に興味のある融資メニューが決まっている方は、リンクをクリックしてもらうと便利です。

※ なお、制度融資は、通常の中小企業や個人事業主対象の融資条件とは別に、組合に対する融資条件が設定されていますが、この記事では扱いません。(組合とは中小企業等協同組合、消費生活協同組合、商店街振興組合、協業組合、商工組合、生活衛生協業組合、酒造組合、 酒販組合、内航海連組合等をいいます。)

メニューリスト

融資メニューの一覧

政策課題対応資金

政策課題対応資金は、社会課題の解決のために提供される融資です。

経済誌やニュースに出てくる「DX、働き方改革、セロエミッション、BCP」といった時事ワードが融資メニューの名前になっていますね。

DX・イノベ・ 産業育成支援融資 (DX)

これは、革新的なサービスの開発、成長分野(環境、防災、医療、健康など)の事業や、デジタルトランスフォーメーションを推進する場合に利用できる融資です

(1)から(22)のいずれかに該当する中小企業者が利用できます。

-

東京都の「未来を拓くイノベーションTOKYOプロジェクト」を利用している又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

-

東京都の「5Gによる工場のスマート化モデル事業」を利用している又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

-

公益財団法人東京都中小企業振興公社の「ものづくりイノベーション企業創出道場(売れる製品開発道場)」を受講修了していること。

-

公益財団法人東京都中小企業振興公社の「イノベーション多摩支援事業」のマッチング支援及びプロジェクト支援を利用していること。

-

公益財団法人東京都中小企業振興公社の「革新的サービスの事業化支援」の事業化支援を利用していること。

-

東京都の「成長産業分野の海外展示会出展支援事業」を利用していること。

-

公益財団法人東京都中小企業振興公社の「次世代イノベーション創出プロジェクト 2020 助成事業」を利用している又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

-

公益財団法人東京都中小企業振興公社の「革新的事業展開設備投資支援事業」を利用している又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

-

公益財団法人東京都中小企業振興公社の「医療機器産業参入促進助成事業」を利用している又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

-

公益財団法人東京都中小企業振興公社の「新しい日常」対応型サービス創出支援事業」の支援を受けていること。

-

東京都中小企業団体中央会の「中小企業新戦略支援事業(団体向け)」の一般支援で情報化推進の取組に対して交付決定を受けていること。

-

東京都の「中小企業サイバーセキュリティ向上支援」のセキュリティ向上支援を受けていること。

-

公益財団法人東京都中小企業振興公社の「オンライン活用型販路開拓支援事業」の支援を受けていること。

-

公益財団法人東京都中小企業振興公社の海外展開総合支援の「海外オンライン展示会等出展支援」の支援を受けている又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

-

公益財団法人東京都中小企業振興公社の海外展開総合支援の「越境 EC 出品支援」の支援を受けている又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

-

公益財団法人東京都中小企業振興公社の「生産性向上のためのデジタル技術活用推進事業」の支援を受けていること。

-

東京都の「EC サイトの活用による東京の特産品販売支援事業」の新規出店/開設支援を受けていること。

-

東京都の「EC サイトの活用による東京の伝統工芸品販売支援事業」で都が開設するアンテナショップの出品支援を受けていること。

-

公益財団法人東京都中小企業振興公社の「躍進的な事業推進のための設備投資支援事業」を利用している又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

-

東京都の委託事業「GEMStartup TOKYO(新事業発掘プロジェクト事業)」の事業化プログラム採択者であること。

-

東京都の委託事業「TOKYO Re:STARTER(リスタートアントレプレナー支援モデル普及事業)」のアクセラレーションプログラム採択者であること。

-

公益財団法人東京都中小企業振興公社の「TOKYO戦略的イノベーション促進事業」を利用している又は、当該事業の対象(申請)要件を満たし、申請等を行っていること。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 15年以内(2年以内) | 固定金利

7年以内 〜1.7% 7年超15年以内 〜2.2% |

固定金利

7年以内 〜1.5% 7年超15年以内 〜2.0% |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

小規模企業者

2分の1 |

社会課題解決融資 (社会課題)

企業のテレワークによる生産性向上や女性が働きやすい職場づくりといった社会課題の解決に必要な資金を提供する融資メニューです。

働き方改革支援

(1)から(6)のいずれかに該当する中小企業者が利用できます。

-

東京都の「ワークスタイル変革コンサルティング」の支援を受け、テレワークに取り組んでいること。

-

東京都の「テレワーク活用・働く女性応援助成金(テレワーク活用推進コース)テレワーク機器導入事業」(新:テレワーク定着促進助成金) の助成を受け、テレワークに取り組んでいること。

- 東京都の「テレワーク活用・働く女性応援助成金(テレワーク活用推進コース)サテライトオフィス利用事業」(新:テレワーク定着促進助成金)の助成を受け、テレワークに取り組んでいること。

- 東京都の「TOKYO働き方改革宣言企業」の承認を受け、働き方改革に取り組んでいること。(平成30年度以降に承認を受けた企業に限る。)

- 東京都の「家庭と仕事の両立支援推進企業」に登録し、家庭と仕事の両立支援に取り組んでいること。

- 東京都の「時差Biz」に参加し、時差出勤やテレワークなど働き方の転換に取り組んでいること。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 15年以内(2年以内) | 固定金利

7年以内 〜1.7% 7年超15年以内 〜2.2% |

固定金利

7年以内 〜1.5% 7年超15年以内 〜2.0% |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

全事業者

2分の1 ※ただしテレワークの取組みは3分の2 |

女性活躍推進特例

働き方改革支援の融資対象であって、厚生労働省の「女性の活躍推進企業データベース」に登録し、項目 1 から 14 全てを公表しているものが対象です。

働き方改革支援と融資条件は同じですが、利率が0.4%優遇されます。

「テレワーク東京ルール」実践企業宣言特例

働き方改革支援の融資対象であって、東京都の「テレワーク東京ルール」実践企業宣言」を行っているものが対象です。

働き方改革支援と融資条件は同じですが、利率が0.4%優遇されます。

ソーシャルビジネス・ ソーシャルファーム支援

(1)又は(2)に該当する中小企業者が利用できます。

-

認定NPO法人、特例認定NPO法人の認定を取得していること。

-

「都民の就労の支援に係る施策の推進とソーシャルファームの創設の促進に関する条例」第 11 条第1項に規定するソーシャルファーム(事業からの収入を主たる財源として運営しながら、就労困難者と認められる者を相当数雇用し、その職場において、就労困難者と認められ る者が他の従業員と共に働いている社会的企業)の認証又は予備認証を取得していること。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 15年以内(2年以内) | 固定金利

7年以内 〜1.7% 7年超15年以内 〜2.2% |

固定金利

7年以内 〜1.5% 7年超15年以内 〜2.0% |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

全事業者

2分の1 |

ゼロエミッション支援

(1)から(5)のいずれかに該当する中小企業者が利用できます。

- 東京都の中小規模事業所を対象とした「地球温暖化対策報告書制度」の報告書を提出しており、報告書の内容が東京都環境局のウェブサイトに公表されていること。

- 東京都の「地域の多様な主体と連携した中小規模事業所省エネ支援事業」で省エネ対策サポート事業者として登録された事業者の省エネコンサルティングを利用していること。

- ISO14001やエコアクション21の認定を取得していること。

- 東京都の「LED照明等節電対策促進助成事業」を利用していること。

- 東京都知事がゼロエミッションに資する取組として、別に指定するもの。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 15年以内(2年以内) | 固定金利

7年以内 〜1.7% 7年超15年以内 〜2.2% |

固定金利

7年以内 〜1.5% 7年超15年以内 〜2.0% |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

小規模企業者

2分の1 |

BCP・サイバー セキュリティ対策支援

(1)から(6)のいずれかに該当する中小企業者が利用できます。

-

公益財団法人東京都中小企業振興公社の「BCP実践促進助成事業金」を利用していること。

-

公益財団法人東京都中小企業振興公社の「BCP策定講座(ステージ2)」にてBCPを策定していること。

-

BCPの策定・実施に係る商工会議所・商工会又は東京都中小企業団体中央会による支援を受けBCPを策定していること。

-

公益財団法人東京都中小企業振興公社の「サイバーセキュリティ対策促進助成事業」を利用していること。

-

東京都中小企業団体中央会の「団体向けリスクマネジメント普及啓発事業」の助成事業を利用していること。

-

独立行政法人 情報処理推進機構(IPA)のSECURITY ACTIONの2段階目(★★二つ星)を取得していること。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 15年以内(2年以内) | 固定金利

7年以内 〜1.7% 7年超15年以内 〜2.2% |

固定金利

7年以内 〜1.5% 7年超15年以内 〜2.0% |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

小規模企業者

2分の1 |

一般的な事業運営資金

こちらは、特にテーマが設定されていない、通常の事業資金融資です。

事業融資には、運転資金の融資と設備資金の融資の2種類があります。

小規模事業融資(小)

その名の通り、小規模事業者向けの融資メニューです。小規模事業者にはフリーランスなどの個人事業主も含まれます。

小口フリーランス

この融資を含め、全国の信用保証協会の保証付融資の合計残高が 2,000 万円以下の小規模企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||

| 2000万円 | 7年以内(1年以内)

融資期間 1 年以内 の場合は更新可能 |

10年以内(1年以内) | 設定無し | 固定金利

3 年以内 〜1.9% |

法人代表者を除き 原則連帯保証人不要 |

原則不要 |

全事業者

2分の1 |

小口支援特例

(1)又は(2)に該当すること。

- 商工会議所・商工会の経営指導を直近 1 年以内に 6 か月以上複数回受けていること。

- 経営革新計画に係る中小企業診断士の実施フォローアップを受けていること。

小口フリーランスと融資条件は同じですが、小口フリーランスよりも金利が0.4%優遇されます。

クイックつなぎ(小口)

(1)から(3)の全てを満たす小規模企業者

-

この融資を含め、全国の信用保証協会の保証付融資の合計残高が2,000万円以下であること。

-

東京都中小企業制度融資又は東京都内の区市町が実施している融資制度で保証協会の保証付融資を利用していること。

-

(2)の保証付融資の元金を、原則として1年以上にわたり約定どおり返済していること。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||

| 300万円 | 2年以内 | 設定無し | 設定無し | 固定金利

3 年以内 〜1.9% |

法人代表者を除き 原則連帯保証人不要 |

原則不要 |

全事業者

2分の1 |

一般事業融資(事業)

こちらは小規模事業に該当しない中小事業者向けの通常の事業融資です。

事業一般

中小企業者ならば利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||

| 2億8000万円 | 7年以内

(6か月以内) |

10年以内

(6か月以内) |

金融機関の定める利率による |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

なし | |

受注対応特例

確定した受注(取引先から商品・サービス等の発注を受け、2 年以内に売上金が入金される契約をいう。)があり、その受注に対応するための資金を必要とする中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||

| 1億円 | 2年以内

(2年以内) |

設定無し | 金融機関の定める利率による |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

なし | |

クイックつなぎ (事業一般)

(1)及び(2)に該当する中小企業者は利用できます。

-

東京都中小企業制度融資又は東京都内の区市町が実施している融資制度で保証協会の保証付融資を利用していること。

-

上記の保証付融資の元金を、原則として1年以上にわたり約定どおり返済していること。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||

| 500万円 | 2年以内 | 設定無し | 金融機関の定める利率による |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

なし |

|

小規模特別 (事業一般)

従業員数が 30 人以下(「卸売業」、「小売業」又は「ソフトウェア業・情報処理サービス業・旅行業・宿泊業・娯楽業・旅館業を除くサービス業」を 主たる事業とする事業者については 10 人以下)の中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||

| 8000万円 | 7年以内

(6か月) |

10年以内

(6か月) |

3 年以内 〜2.1% 3 年超 5 年以内 〜2.3% 5 年超 7 年以内 〜2.5% 7 年超 〜2.7% または変動金利「短プラ+0.9%」以内 |

3 年以内 〜1.9% 3 年超 5 年以内 〜2.1% 5 年超 7 年以内 〜2.3% 7 年超 〜2.5% または変動金利「短プラ+0.7%」以内 |

法人代表者を除き 原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額 > 8000万円 なら必要 |

なし |

補助金・ 助成金つなぎ

東京都産業労働局(商工部、観光部、雇用就業部)、公益財団法人東京都中小企業振興公社、地方独立行政法人東京都立産業技術研究センター、 公益財団法人東京観光財団、公益財団法人東京しごと財団又は中小企業庁所管の補助金・助成金の交付決定を受けた事業を行う中小企業者又は 組合

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 責任共有利率 | 全部保証利率 | ||||||

| 1億円

※ 補助金・助成金の交付決定額の3分の2以内 |

10年以内

ただし、補助金・助成金の交 付決定から助成対象期間終了 日の属する月の6か月後の月 末までの期間とする。 |

固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超 〜2.2% または変動金利「短プラ+0.4%」以内 |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% または変動金利「短プラ+0.2%」以内 |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

なし | |

極度枠設定

(1)及び(2)に該当する中小企業者は利用できます。

-

引き続き2年以上(売上発生から2年以上)にわたり、原則として同一事業を営んでいること。

-

ア又はイのいずれかに該当すること。 ア 法人の場合は、直近の決算において経常利益を計上し、債務超過でないもの。 イ 個人事業者の場合は、直近2期の所得税の確定申告において「課税される所得金額」のあるもの。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||

| 1億円 | 2年以内 | 設定無し | 金融機関の定める利率による | 法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

なし |

|

新たな事業展開資金

新たな事業展開資金は、起業、新規事業開始、あらたな顧客開拓や事業承継などにより、新しく事業を開始するタイミングで得られる融資です。

創業融資 (創業)

(1)から(3)の全てを満たす小規模企業者

-

事業を営んでいない個人で、東京都内で創業しようとする具体的計画を有するもの

-

創業した日から5年未満である中小企業者

-

東京都内で分社化しようとする会社又は分社化により設立された日から5年未満の会社

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||

| 3500万円

ただし、創業融資対象は自己資金に2000万円を足した額の範囲内 |

7年以内(1年以内) | 10年以内(1年以内) | 固定金利

3 年以内 〜1.9% |

固定金利

3 年以内 〜1.5% |

法人代表者を除き

原則連帯保証人不要 |

原則不要 | 全事業者

2分の1 |

創業(創業支援特例)

(1 )又 は( 2 )に 該 当 す る も の

-

産業競争力強化法に規定する認定特定創業支援等事業により支援を受け、区市町村長の証明を受けていること。

-

商工会議所・商工会、公益財団法人東京都中小企業振興公社又は保証協会より認定特定創業支援等事業に準ずる支援を受け、その証明を受けていること。

創業融資と融資条件は同じですが、創業融資よりも金利が0.4%優遇されます。

販路開拓融資 (販路)

海外展開を図る事業者や、ビジネスチャンスナビユーザーの事業者向けの融資です。

海外展開支援

独立行政法人日本貿易振興機構、独立行政法人中小企業基盤整備機構若しくは公益財団法人東京都中小企業振興公社による海外展開に関する支援又は自らの取組により、海外展開に関する事業計画を策定し実行する中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 責任共有利率 | 全部保証利率 | ||||||

| 2億8000万円

ただし、創業融資対象は自己資金に2000万円を足した額の範囲内 |

10年以内(2年以内) | 固定金利

3 年以内 〜1.7% |

固定金利

3 年以内 〜1.5% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

小規模企業者

2分の1 |

|

ビジネスチャンス・ナビA型

ビジネスチャンス・ナビ 2020 にユーザー登録している中小企業者

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 責任共有利率 | 全部保証利率 | ||||||

| 2000万円 | 10年以内(1年以内) | 固定金利

3 年以内 〜1.7% |

固定金利

3 年以内 〜1.5% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資

> 8000万円なら必要 |

なし | |

ビジネスチャンス・ナビB型

ビジネスチャンス・ナビ 2020 にユーザー登録し、かつビジネスチャンス・ナビ 2020 に掲載された入札・調達案件を受注した中小企業者

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 5年以内

ただし工事代金等が入金されるまでの期間 |

設定無し | 固定金利

3 年以内 〜1.7% |

固定金利

3 年以内 〜1.5% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

なし | |

設備融資 (設備)

設備融資メニューには機械装置や工具、器具の設備導入資金に関する【設備投資】融資と、工場・事務所・店舗の新増設に関する【企業立地促進】融資の2種類があります。

設備投資

設備投資 事業の実施に必要な設備(機械・装置、工具・器具、備品等)の導入、増強、改良、補修等(テレワーク又はDX推進に資する設備並びに、ICT・IoT・ AI・ロボットを活用した設備の導入を含む。)、又は建物の改修、建替等(耐震化、バリアフリー化を含む。)を行う中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |||

| 責任共有利率 | 全部保証利率 | |||||||

| 2億8000万円 | 15年以内

(2年以内) |

固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% または変動金利「短プラ+0.4%」以内 |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超10年以内 〜2.0% 10年超 〜2.2% または変動金利「短プラ+0.2%」以内 |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

3分の2 |

||

企業立地促進

引き続き 1 年以上(売上発生から 1 年以上)同一事業を営んでおり、東京都内において工場・事務所・店舗の新増設、移転等を行う中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |||

| 責任共有利率 | 全部保証利率 | |||||||

| 2億8000万円 | 15年以内

(2年以内) |

固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% または変動金利「短プラ+0.4%」以内 |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超10年以内 〜2.0% 10年超 〜2.2% または変動金利「短プラ+0.2%」以内 |

法人代表者を除き

原則連帯保証人不要 |

原則必要 | 全事業者

2分の1 |

||

経営強化融資 (強化)

経営強化融資は金融機関、認定経営革新等支援機関、中小企業診断士などの支援を受けつつ事業強化を目指す事業者向けの融資メニューです。

強化支援

金融機関及び認定経営革新等支援機関の支援を受けつつ、自ら事業計画の策定並びに計画の実行及び進捗の報告を行う中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||||

| 運転資金 | 設備資金 | 責任共有利率 | 全部保証利率 | ||||||

| 2億8000万円 | 5年または10年以内

(1年以内) |

7年または10年以内

(1年以内) |

固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超 〜2.2% または変動金利「短プラ+0.4%」以内 |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% または変動金利「短プラ+0.2%」以内 |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

小規模企業者

2分の1 |

||

強化認定

中小企業等経営強化法の認定を受けている中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |||

| 責任共有利率 | 全部保証利率 | |||||||

| 1億円 | 10年以内

(2年以内) |

固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超 〜2.2% または変動金利「短プラ+0.4%」以内 |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% または変動金利「短プラ+0.2%」以内 |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

小規模企業者

2分の1 |

||

経営強化(強化認定革新特例)

経営革新計画(中小企業等経営強化法)に係る中小企業診断士の実施フォローアップを受けたことについて確認申請書により確認を受けていること。 (経営強化認定(略称:強化認定)の融資対象者のみ利用可能)

経営強化融資と融資条件は同じですが、経営強化融資よりも金利が0.2%優遇されます。

チャレンジ融資 (チャレンジ)

(1)から(3)のいずれかに該当する中小企業者が利用できます。

-

公的機関の認定・認証・登録等を受けて実施する事業を行うこと。

-

東京都等の助成金の交付決定を受けた事業を行うこと。

-

令和3年度において東京都が重点的支援を行う事業等を行うこと。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 1億円 | 10年以内(2年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超 〜2.2% または変動金利「短プラ+0.4%」以内 |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% または変動金利「短プラ+0.2%」以内 |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

なし |

事業承継融資 (承継)

事業承継融資は、世代交代に伴う事業計画の実行に必要な資金を融資するメニューです。

事業承継一般

(1)から(4)のいずれかに該当する中小企業者が利用できます

-

事業承継を 10 年以内に行う計画を策定し、計画の実行に取り組むこと。

-

事業承継をした日から 5 年未満であって、事業計画を策定し、承継後の経営の安定化等に取り組むこと。

-

事業承継に伴い、事業活動の継続に支障が生じているとして、経営承継円滑化法に係る都道府県知事の認定を受けたこと。

-

事業活動の継続に支障が生じている他の中小企業者の事業承継に伴い、経営承継円滑化法に係る都道府県知事の認定を受けたこと。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 10年以内(2年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% 10年超 〜2.2% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

2分の1 |

事業承継経営者保証不要型

(1)又は(2)に該当し、かつ(3)に該当する中小企業者が利用できます。

-

保証申込受付日から3年以内に事業承継を予定する事業承継計画を有していること。

-

令和2年1月1日から令和7年3月31日までに事業承継を実施しており、事業承継日から3年を経過していないこと。

-

アからエまで全てを満たすこと。ア 資産超過であること、イ EBITDA 有利子負債倍率が10倍以内であること、ウ 法人・個人の分離がなされていること、エ 返済緩和している借入金が無いこと。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 10年以内(1年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% 10年超 〜2.2% |

徴求不可 | 既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

2分の1 又は 0.2%相当分 |

事業承継個人融資型

(1)又は(2)のいずれかに該当するもの

-

事業承継に伴い、事業活動の継続に支障が生じているとして、経営承継円滑化法に係る都道府県知事の認定を受けた会社である中小企業者の代表者個人であって「中小企業者の会社要件」及び「代表者個人要件」を満たすこと。

-

事業活動の継続に支障が生じている他の中小企業者の事業承継に伴い、経営承継円滑化法に係る都道府県知事の認定を受けた事業を営んでいない個人であって「 他の中小企業者の要件」及び「個人要件」を満たすこと。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 15年以内(2年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% |

設定無し | 法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

2分の1 |

事業承継支援特例

(1)又は(2)に該当するもの (ただし、事業承継個人型(2)は本特例の適用範囲外)

-

地域持続化支援事業による東京商工会議所、東京都商工会連合会又は町田商工会議所からの支援を1年以内に複数回受け、その証明を受けていること。

-

公益財団法人東京都中小企業振興公社における事業承継・再生支援事業による支援を1年以内に複数回受け、その証明を受けていること。

事業承継融資の各融資対象と融資条件は同じですが、事業承継融資よりも金利が0.2%優遇されます。

M&Aつなぎ

M&A により事業承継に取り組む中小企業者が利用できます。(ただし、売却側で廃業を前提としている場合は含まない)

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2500万円 | 3年以内 | 固定金利

3 年以内 〜1.7% |

固定金利

3 年以内 〜1.5% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

2分の1 |

経営の安定化資金

経営の安定化資金は、売上の減少や資金繰りが厳しい事業者、災害などで被害を受けた事象者、企業再生が必要な事業者の支援を目的とした融資メニューです。

2020年から開始された新型コロナウィルス対応の融資も、この経営の安定化資金に入っています。

経営安定融資 (経営)

特定の要因によらない、一般的な中小事業者支援融資です。

改善支援と改善サポートは似ていますが、改善サポートには一部国の支援(保証料の軽減)が含まれている点が異なります。

経営セーフ

セーフティネット保証に係る区市町村長の認定を受けた中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 10年以内(2年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% 10年超 〜2.2% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

小規模事業者

2分の1 |

経営一般

(1)から(8)までのいずれかに該当する中小企業者が利用できます。

-

「最近3か月間の売上実績」又は「今後3か月間の売上見込」が前年同期と比較して、5%以上減少していること。

-

「最近3か月間の売上実績」又は「今後3か月間の売上見込」が平成20年8月以前の直近同期と比較して、5%以上減少していること。

-

売上原価の20%以上を占める原油等の仕入価格が20%以上上昇の一方で、価格転嫁できていないこと。

-

金融機関からの総借入金が前年同期比10%以上減少していること。

-

倒産等企業に事業上の債権を有していること。

-

災害により事業活動に影響を受けていること。

-

東 京 都 知事が指定するもの。(アスベスト対策)

-

東京都知事が指定するもの。(2020関連)

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 1億円 | 10年以内(2年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% 10年超 〜2.2% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

小規模事業者

2分の1 ただし、融資対象(8)は全事業者 2分の1 |

改善支援

保証協会、東京都内の商工会議所・商工会、公益財団法人東京都中小企業振興公社又は東京都よろず支援拠点の経営支援を受け、自ら改善計画を策定し、その 証明を受けた中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億円8000万円 | 10年以内(2年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超10年以内 〜2.0% 10年超 〜2.2% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

小規模事業者

2分の1 |

改善サポート

保証協会、東京都内の商工会議所・商工会、公益財団法人東京都中小企業振興公社又は東京都よろず支援拠点の経営支援を受け、自ら改善計画を策定し、その証明を受けた中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億円8000万円 | 15年以内(5年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超10年以内 〜2.0% 10年超 〜2.2% |

経営者保証免除対応(※)を適用する場合は連帯保証人不要 | 既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者に対し、事業者負担が0.2%になるよう国が補助 |

※ 一定の要件を満たす場合に、保証料率を 0.2%上乗せすることで経営者保証を免除することができる仕組みです

借換融資 (借換)

(1)及び(2)に該当する中小企業者が利用できます。

-

保証協会の保証付融資を利用していること。

-

事業計画を策定し、資金繰りの安定化や経営改善に取り組むこと。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | ||

| 運転資金 | 設備資金 | ||||||

| 既往の保証付融資残 高及び事業計画実施 に必要な資金の範囲内 | 10年以内(6か月以内) | 設定無し | 金融機関所定 | 法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

小規模事業者

2分の1 |

|

再生支援融資 (再生)

法的整理、私的整理が必要な事業者向けの融資メニューです。

再生法的整理

民事再生手続又は会社更生手続を申し立て、再生計画又は更生計画認可後 3 年が経過しておらず、かつその計画を完遂していない中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利(年率) | 保証人 | 物的担保 | 保証料補助 |

| 2億円 | 10年以内

(1年以内) |

金融機関所定 | 法人代表者を除き

原則連帯保証人不要 |

必要に応じて有担保 | 小規模事業者

2分の1 |

再生私的整理

民事再生手続又は会社更生手続を申し立て、再生計画又は更生計画認可後 3 年が経過しておらず、かつその計画を完遂していない中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 |

| 2億円 | 10年以内

(1年以内) |

金融機関所定 | 法人代表者を除き

原則連帯保証人不要 |

必要に応じて有担保 |

小規模企業者 2分の1 |

災害復旧資金融資 (災)

東京都知事が指定した災害により損失を受けている中小企業者が利用できます。

災害支援目的であるため、融資期間によらず利率は1.7%または1.5%に固定されており、また、保証料補助は全額(つまり保証料負担無し)と、非常にありがたい融資メニューです。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 原則として一災害

8000万円 (災害毎に設定) |

原則として10年以内

(1年以内) |

固定金利

1.7% |

固定金利

1.5% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

全額 |

危機対応融資 (危機)

(1)又は(2)のいずれかに該当する中小企業者が利用できます。

- 東日本大震災復興緊急保証制度に係る区市町村長等の認定等を受けたこと。

- 危機関連保証に係る区市町村長の認定を受けたこと。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億8000万円 | 10年以内

(2年以内) |

設定無し | 固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% |

法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

2分の1 |

新型コロナウイルス 感染症対応融資 (伴走)

2020年から新たに設けられた融資メニューです。伴走全国と伴走対応という2種類のメニューがありますが、伴走全国には国の支援が一部含まれているという点が伴走対応との違いです。

実際に融資を申し込む際は、伴走全国と伴走対応を同時に申請することになります。(もちろん必要な融資額が伴走全国で足りる場合は、2つ同時に申し込む必要はありません。)

伴走全国(国の全国統一保証制度)

(1)及び(2)に該当する中小企業者が利用できます。

- セーフティネット保証4号、5号又は危機関連保証に係る有効期限内の区市町村長の認定(売上減少15%以上)を取得していること。

- 経営行動計画書を策定していること。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 4000万円 | 10年以内(5年以内) | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超10年以内 〜2.2% 10年超 〜2.4% |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超10年以内 〜2.0% 10年超 〜2.2% |

経営者保証免除対応(※)を適用する場合は連帯保証人不要 | 既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者に対し、事業者負担が0.2%になるよう国が補助 |

※ 一定の要件を満たす場合に、保証料率を 0.2%上乗せすることで経営者保証を免除することができる仕組みです

伴走対応

(1)から(3)に該当する中小企業者が利用できます。

- セーフティネット保証4号、5号又は危機関連保証に係る有効期限内の区市町村長の認定(売上減少15%以上を取得していること。

- 経営行動計画書を策定していること。

- 申込み時点で既に伴走全国等の利用残高がある(本件と同時に融資実行する場合を含む。)こと。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 責任共有利率 | 全部保証利率 | |||||

| 2億4000万円 | 10年以内(2年または5年以内)※ | 固定金利

3 年以内 〜1.7% 3 年超 5 年以内 〜1.8% 5 年超 7 年以内 〜2.0% 7 年超 〜2.2% |

固定金利

3 年以内 〜1.5% 3 年超 5 年以内 〜1.6% 5 年超 7 年以内 〜1.8% 7 年超 〜2.0% |

原則として法人代表者を除き

連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

4分の3又は2分の1 もしくは 小規模企業者 2分の1 |

※ 危機関連保証を利用する場合は据置期間2年以内、セーフティネット保証4号・5号を利用する場合は据置期間5年以内。

環境保全資金融資あっせん

いわゆるエコカーへの切り替えを推進する融資メニューです。

最新規制適合車への買い替えを行う場合に利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 | |

| 運転資金 | 設備資金 | |||||

| 1億円 | 設定無し | 7年以内

(6か月) |

東京都が申込受付をした日の長期のプライムレート以内 | 法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

全事業者

3分の2 |

流動資産担保融資

売掛金や棚卸資産などの流動資産を担保として融資ができるメニューです。

売掛金の回収や棚卸資産の販売が遅くなりがちで、支出が先行する業種では、短期的に現金が不足する場合があります。

そんな時に短期的に資金をつなぐ目的で利用できる融資です。

短期借入のため、据置期間は設定されません。

ABL1

事業者に対する売掛債権又は棚卸資産を保有する中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 |

| 2億5000万円 | 1年 | 金融機関所定 | 法人代表者を除き

原則連帯保証人不要 |

既存の保証付融資残高 + 新規保証付融資額

> 8000万円 なら必要 |

なし |

ABL2

事業者に対する売掛債権又は棚卸資産を保有する中小企業者が利用できます。

| 融資限度額 | 融資期間

(据置期間) |

融資利率(年率) | 保証人 | 物的担保 | 保証料補助 |

| 2億5000万円 | 1年以内 | 金融機関所定 | 法人代表者を除き

原則連帯保証人不要 |

申込人の有する売掛債権・棚卸資産を譲渡担保とする | なし |

まとめ

ご紹介してきたように、東京都が提供している中小企業支援融資はこんなにたくさんあります。

ですが、中小企業の経営者様、個人事業主様の中にはこういった有利な制度をご存じない方もたくさんいらっしゃいます。

もし何かのきっかけで経営者の皆さまがこのサイトをご覧になり、今後の資金繰りのヒントにして頂けたら大変うれしいですね。

中小企業支援としては、他にも国の機関である日本政策金融公庫が提供する融資もあります。これも近いうちにまとめたいと思います。

今回は以上です。

この記事が皆様のお役に立てれば幸いです。